ריבית משתנה כל /2/5 שנים לא צמודה למדד מעודכן 2022

כולם מחפשים יציבות בחיים לצד הריגושים הקטנים לשם כך נוצרה המסלול משכנתא בריבית משתנה כל חמש שנים או שנתיים או אפילו יותר ושלא צמודה למדד המחירים .

למי מיועד המסלול הזה ? מה המאפיינים של המשתנה לא צמודה ? מה היתרונות והחסרונות בריבית המשתנה ואיך אפשר לשלב אותה בתמהיל בצורה מקצועית .. המשיכו איתנו >>>

משכנתא צמודה בריבית משתנה על בסיס תשואת אג"ח

במסלול הזה הריבית כשמה משתנה כל חמש שנים או כל מועד זמן שנקבע , הקרן לא צמודה למדד ואיננה גדלה עם הזמן כמו במסלול הריבית משתנה צמודה למדד .

לצד כל היציבות בהחזרים לתקופה מסוימת חשוב להבין שהסלול אמנם לא בריביות נמוכות מאוד אבל אפשר לפרוע במועד שינוי הריבית ללא עמלות היוון או אי הודעה מוקדמת .

עוגן המשכנתא - מה קובע את הריבית במשכנתא ?

לכל מסלול הלוואה יש עוגן שעליו מסתכלים וקובעים את שיעור ההוספה או ההוזלה בריבית .

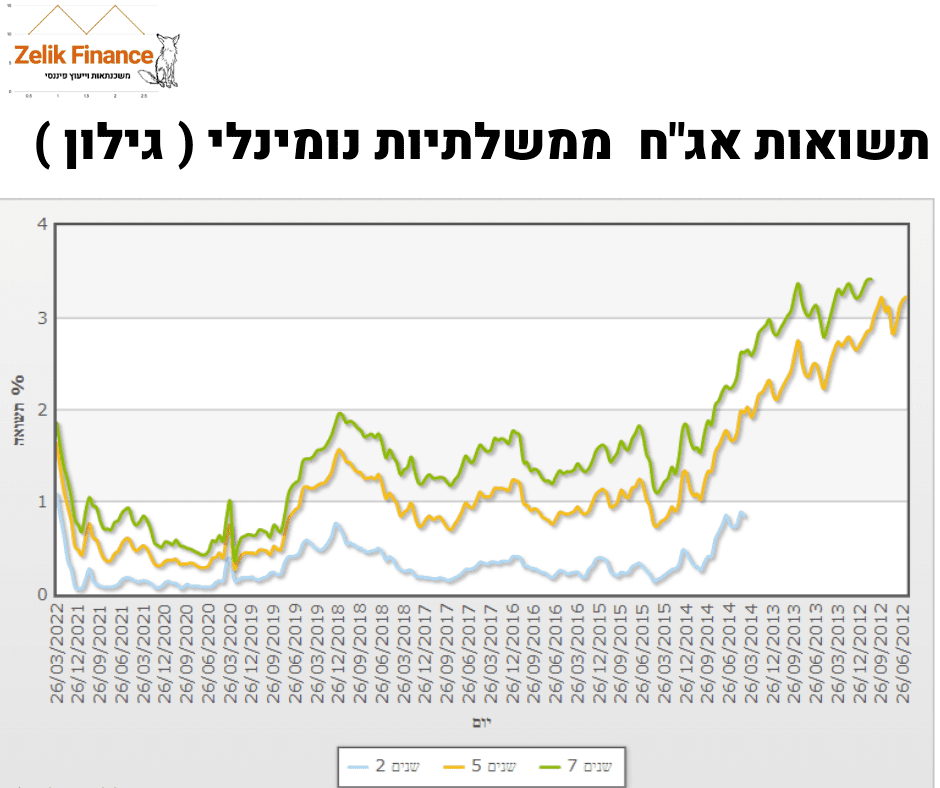

העוגן במסלול משתנה לא צמודה הוא תשואת האג"ח הממשלתי הלא צמוד – אג"ח גילון ( השיקלי / נומינלי )

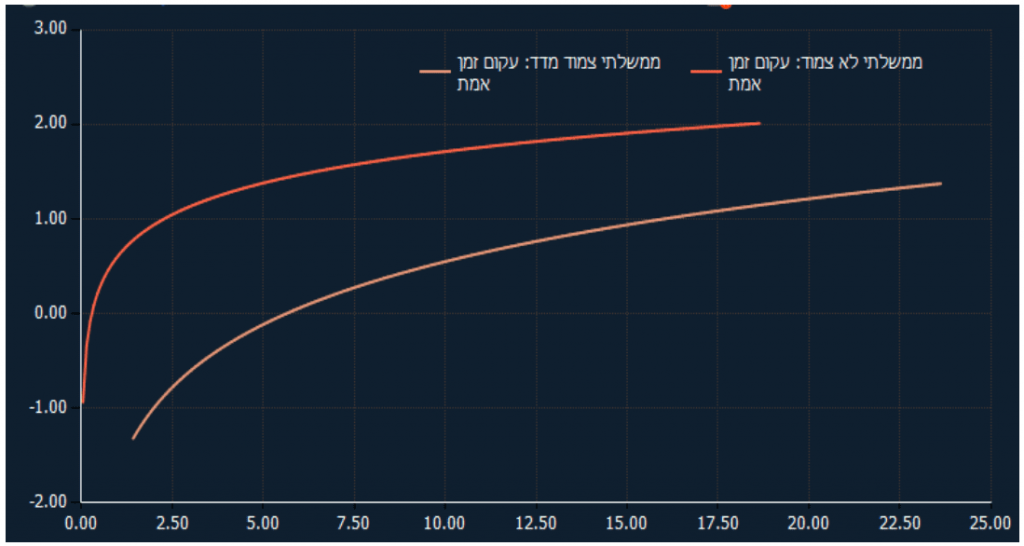

אגרות החוב של הממשלה מורכבות מתשואה לפדיון שנדרשת על ידי המשקיעים שצופים עליה או ירידה בסיכון .

את התשואה לפדיון שמים במכנה של המשוואה ואת הריבית לפדיון שמים במונה וכך למעשה מקבלי לבסוף עם היוון התקבולים את מחירי האג"ח .

כך שזה בא ליידי ביטוי שאם מחירי האגחים גבוהים בטווח קצר אז למעשה הריביות אטרקטיביות יותר .

למידע על תשואות האג"ח בבורסה לניירות ערך

לדוגמא אם העוגן במשכנתא הוא 3% ולקחתם מסלול ריווחי לבנק אז הוא יכול לתת לכם עוגן מינוס 1.3 ואז תגיעו למעשה ל 1.7%

ההסבר הטוב ביותר הוא שבמסלול ריבית הפריים העוגן הוא ריבית בנק ישראל + המרווח הבנקאי .

שינויי הריבית במסלול המשתנה לא צמודה 5+5

התשואה לפדיון על האגחים הלא צמודים מתעדכנים בכל חודש ב26 , השינויים המתואמים של הריבית על מסלול המשכנתא שלכם יתבצעו כל שנה , שנתיים , חמש , שבע או עשר שנים בהתאם להחלטתכם ולתנאי הבנקים למשכנתאות שאליהם תיגשו .

נקודה חשובה :

כשמשווים תמהיל משכנתא עם ריבית משתנה לא צמודה חשוב לשים לב גם לזמנים ולהשוות אחד לאחד, תפוח לתפוח ולא תפוח לקלמנטינה .

כלומר לא להשוות מסלול משתנה כל שנתיים מול משתנה כל חמש שנים .

יתרונות מול חסרונות

יתרונות

- מסלול ריווחי לבנק אך מוריד ריביות במסלולים אחרים

- אפשר לבחור את התקופה לשינויי הריבית 2/5/7

- לא צמוד למדד וההחזר החודשי לא משתנה

- יציבות בהחזרים החודשיים

- אין עמלת פירעון אם פודים ביום החלפת הריבית

חסרונות

- הריבית יכולה לעלות במהלך השנים

- ריביות גבוהות ביחס למסלולים אחרים בין 2.75 -3.10

עמלת הפירעון במסלול המשתנה לא צמודה

עמלת הפירעון המוקדם מורכבת מכמה עמלות קטנות כמו עמלה תפעולית או עמלה על אי הודעה מראש עמלת היוון ועמלת הפרשי מדד .

במסלול המשתנה לא צמודה יש לכם את האפשרות לפרוע את הקרן ללא תשלומים מיותרים של עמלות מלבד עמלה תפעולית שתמיד נגבית .

תוכלו לפרוע את המשכנתא ביום שבו מוחלפת הריבית וכך תימנעו מהפרשי ריביות .

למי המסלול מתאים ?

המסלול יכול להתאים לאנשים רבים אך לא כולם ידעו איך להכניס אותו לתמהיל בצורה מקצועית וטובה שתשרת אותם .

אם אין לכם רקע בכלכלה או תחום פיננסי אחר מומלץ לפנות לאיש מקצוע כמו יועץ משכנתא שיבנה לכם את התמהיל , לאחר מכן תוכלו לעשות את השאר לבד .

כמו כן המסלול יתאים לאנשים שרוצים לפרוע את הקרן במועד שיקבע , לחילופין המסלול יכול להתאים למי שרוצה להפחית את כל הממוצע ריביות בתיק על ידי הכנסת מסלול שיחסית ריווחי לבנק ולפרוע לאחר זמן מה …

איזה מסלול משכנתא הכי בטוח?

זוהי השאלת מיליון הדולר שכמעט כל לקוח שואל אותנו , אין דבר כזה מסלול משכנתא הכי בטוח אלה יש את המסלול משכנתא הכי טוב עבורך .

במצב הזה של המשתנה לא צמודה אפשר להתייחס אליה באופן זהה לחלוטין כמו מסלול משכנתא בריבית קבועה צמודה או לא צמודה עד שמגיע יום שינויי הריבית לאחר שנתיים או חמש וכדומה, כי ההחזר החודשי לא משתנה בכלל כל התקופה .

סיכום ונקודות חשובות שכדי לדעת

המסלול של המשכנתא משתנה כל 5 שנים לא צמוד יכול להוות בשבילכם וודאות לטווח מסויים ללא שינויים בהחזרים וזה יכול להתאים לאנשים שהגיעו לקצה של ההחזר החודשי ומפחדים משינויים ו/או יש להם סכום כסף עתידי שהם רוצים לפרוע אותו במועד הפירעון .

כמו כן המסלול מפחית את הריביות במסלולים אחרים ולכן זה מסלול שכדאי לנסות להכניס אותו ( אבל לא בכח ולא בלי יועץ מקצועי שיבנה תמהיל )

אם התעייפתם מלקרוא על כל הנושא ואתם רוצים צוות מקצועי שיבנה לכם את התמהיל שמותאם בדיוק אליכם וילווה אתכם עד קבלת הכספים .

השאירו פרטים פה למטה ונשמח לתת לכם שירות באהבה !