ריבית משתנה כל 7/2/5 שנים צמודה - מעודכן 2022

בואו נסכם כעת את כל הנושא של הריבית המשתנה שנפוצה כל כך בתמהילי משכנתא , במאמר הבא נספר לכם מהי ריבית משתנה שצמודה למדד המחירים לצרכן , מה היתרונות והחסרונות של הריבית המשתנה ? למי היא מיועדת הריבית שמשתנה ומה הדברים החשובים לזכור .. המשיכו איתנו >>>

משכנתא בריבית משתנה כל חמש שנים צמודה למדד המחירים

מסלול הריבית המשתנה כל חמש שנים צמודה היא למעשה כשמה ריבית שמשתנה כל חמש שנים בהתאם לריביות השוק וצמודה למדד המחירים .

בהסבר מפורט יותר אז המסלול הזה למעשה אתם לוקחים סכום מסוים בריבית שנקבעת והיא יכולה להשתנות כל 5 שנים , מעבר לכך הקרן גם צמודה למדד המחירים לצרכן, ולכן זהו המסלול המסוכן ביותר והרווחי ביותר לבנק אך יש לו גם המון יתרונות שנפרט בהמשך .

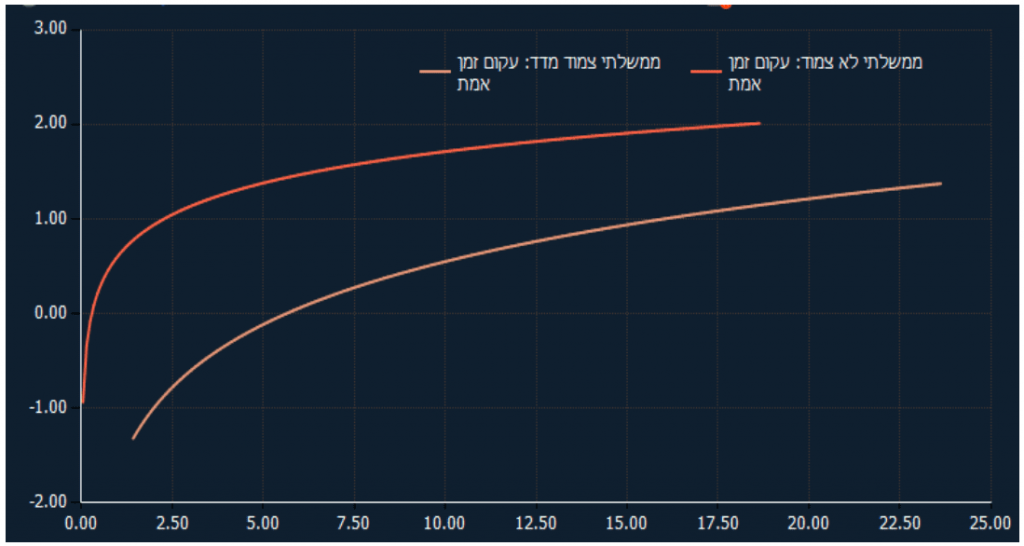

העוגן של המשכנתא המשתנה והצמודה

העוגן של המשכנתא בריבית משתנה כל חמש שנים צמודה למדד הוא עוגן האג"ח של מדינת ישראל או במילים פשוטות שיעור הריבית הממוצעת של המשכנתאות הצמודות למדד שניתנו בחודש הקלנדרי הקודם .

אם ניכנס לעומק הדברים ונדייק אז העוגן הוא התשואה לפדיון של אג"ח ממשלת ישראל בעקום התשואות הריאלי .

הפער בין עקום התשואה הריאלית לעקום התשואות הנומינלי השיקלי ( הלא צמוד ) הוא הציפיות האינפלציוניות של השוק .

רגולציה וחקיקה בנושא המשכנתא הצמודה משתנה

על פי דוח המפקח על הבנקים בנוגע למגבלות למתן הלוואות דיור נקבעו חוקים שמגבילים אתכם על גובה המסלול כמו במסלול פריים, אפשר לשלב את המסלול הזה עד לגובה של 66% מגובה המשכנתא .

הסיבה שיש הגבלה על המסלול הזה כי המסלול מסוכן מאוד ואתם יכולים להתעורר בבוקר ופתאום ההחזר החודשי שלכם עולה בגלל עליה במדד המחירים לצרכן עקב אינפלציה .

תכנון לא נכון במשכנתא יכול לגרור חדלות פירעון והרגולטור רוצה להימנע מכך כי זה משפיע על כל הכלכלה במדינה כמו בארה"ב 2008 .

יתרונות מול חסרונות

יתרונות

- המסלול ריווחי ביותר לבנק ולכן אם תשלבו אותו בתמהיל הוא יפחית ריביות במסלולים אחרים

- ריביות יחסית נמוכות בהשוואה למסלולים אחרים [ כמו ריבית קבועה ]

- יציבות יחסית

- אפשר לפדות את המשכנתא ללא עמלות פירעון

חסרונות

- צמוד למדד המחירים לצרכן – אם המדד יעלה כך גם הקרן וההחזר החודשי

- שינוי ריבית לאחר תקופה מסויימת

- מסלול מאוד מסוכן בשימוש לא נכון

עמלת הפירעון במסלול המשתנה צמודה

עמלת הפירעון מוקדם מורכבת מכמה תתי עמלות שהבנק מרכיב :

עמלה תפעולית – בסך 60₪

עמלת אי הודעה מראש – על אי הודעה מראש לפחות 10 ימים לפני הפרעון

עמלה היוון – על הפרשי ריביות

עמלת הפסד מדד – על הפערים במדד

איך להימנע מתשלומי עמלה פירעון מוקדם בריבית משתנה צמודה ?

- את השינויים במדד קובעים עד לתאריך ה15 לחודש , אם תפרעו את ההלוואה לאחר ה16 לחודש תמנעו מתשלום העמלה כי המדד כבר יתעדכן .

- הריבית במסלול המשתנה מתחלפת כל שנתיים/חמש/עשר שנים ולכן אם תפרעו את המשכנתא ביום ההחלפה של הריבית תמנעו מתשלום עמלת היוון .

- תוכלו להימנע מתשלומי העמלה על ההודעה מראש אם תודיעו לבנק 10 ימים לפחות לפני הפרעון.

איך נקבעת הריבית שתקבלו :

הריבית נקבעת לפי אחוז המימון שלכם בהלוואה ומשך הזמן שתיקחו את המסלול ומצב הכלכלי שלכם ויכולת ההחזר .

שילוב של כל הגורמים האלו יכולים להביא אתכם לריביות נמוכות יחסית אך חשוב לזכור שהריבית משתנה כל חמש שנים או שנתיים או עשר תלוי מה שתבחרו .

עד 45 אחוז מימון תקבלו ריביות נמוכות

בין 45- 60 אחוז תקבלו ריביות בינוניות

מעל 65 אחוז מימון תקבלו את הריביות הגבוהות ביותר ( אין מה להיבהל מהריביות , חשוב להביא יועץ משכנתא פרטי שילחם בבנק על הריביות )

טעויות נפוצות שאנשים עושים עם המסלול משתנה צמודה

- פרעון מוקדם של המסלול ותשלום עמלות פירעון

- אי הבנה שההחזר החודשי גדל

- כניסה למסלול בריביות גבוהות בלי עזרה של יועץ

- לקחת את המסלול עם קרן גבוהה מדיי

סיכום ונקודות חשובות שכדי לדעת

המסלול משכנתא משתנה כל 5 צמודה למדד המחירים הוא מסלול מעולה למי שיודע להתאים אותו לתמהיל המדוייק , ברוב המקרים יועצים יכניסו את התמהיל בכדי להוריד את העמלות ממסלולים אחרים וליצור ריבית ממוצעת נמוכה לכל המשכנתא או לחילופין להכניס את המסלול הזה אם יש צפי עתידי לכניסת כספים ואז אתם תוכלו לפרוע מוקדם ללא עמלת פירעון מוקדם .

דבר נוסף שאפשר לעשות הוא לעשות מסלול פיתוי לבנקים עם המשתנה צמודה ולהחזיר את הכספים מיידי ולהרוויח את העמלות הנמוכות במסלולים האחרים .

אם התעייפתם מלקרוא על כל הנושא ואתם רוצים צוות מקצועי שיבנה לכם את התמהיל שמותאם בדיוק אליכם וילווה אתכם עד קבלת הכספים .

השאירו פרטים פה למטה ונשמח לתת לכם שירות באהבה !