הדרך אל המשכנתא לדירה ראשונה ...

בשנים האחרונות קצב לקיחת המשכנתא לדירה ראשונה הולך וגודל , המון אנשים צוברים את ההון הראשוני ורצים מהר לקחת משכנתא מהבנק כי הריביות ברמות נמוכות , אין בעיה לקחת משכנתא לבד זה בדיוק כמו ללכת להישפט מול שופט בתביעות קטנות ללא עורך דין .. הפרוצדורה אמנם ארוכה וקשה אך אנחנו לא ממליצים לכם לקחת משכנתא לבד בלי יועץ או בלי ללמוד את כל הנושאים כמו שצריך .. המשיכו איתנו >>>>

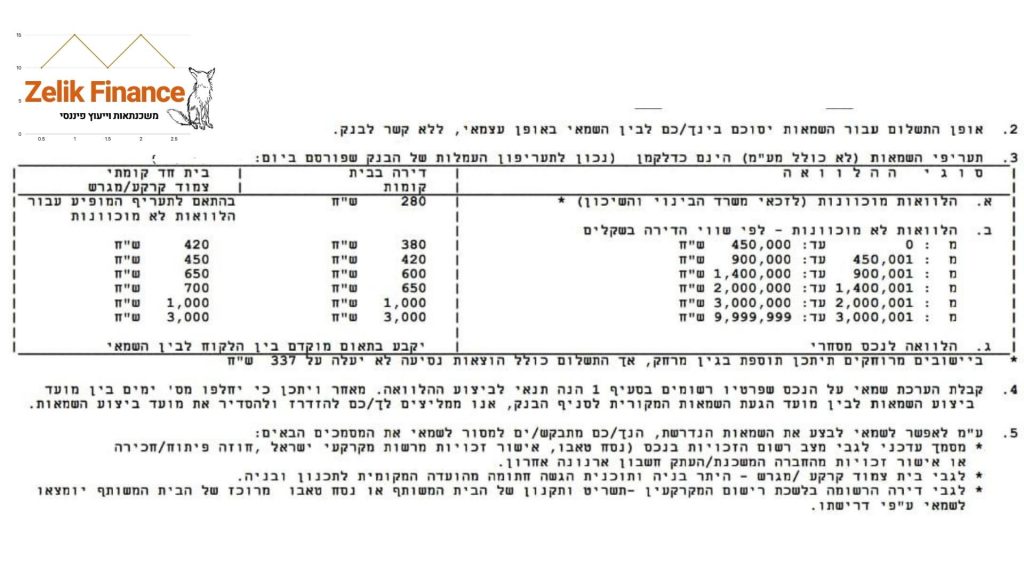

משכנתא לדירה ראשונה

אז נתחיל ונאמר תחילה שמשכנתא היא ההלוואה הזולה ביותר כרגע שאתם יכולים לקחת וזה הכלי סיוע הטוב ביותר עבורכם לצורך רכישת דירה בישראל , משכנתא למעשה בישראל היא העסקה החשובה ביותר בחיים וכל אדם במדינה באיזה שלב יגיע אליו .

משכנתא היא למעשה מינוף של ההון העצמי שלכם וצורך רכישה של דירה , ישנם המון השפעות על נושא המינוף מבחינת סיכונים של הבנק .

מעבר לכך שהבנק מדרג אתכם על בסיס ההתנהלות הכלכלית שלכם הוצאות מול הכנסות , מינוסים וצקים שחזרו

על סמך כל חיווי האשראי שלכם ובדיקת הBDI הבנק יכול להעריך את הסיכויים שלכם לחדלות פירעון .

אך כאשר לוקחים משכנתא הבנק למעשה "שותף" שלכם בנכס ולכן פה עניין הריביות מגיע ליידי ביטוי …

אחוזי מימון במשכנתא ראשונה

אחוזי המימון הם הנושאים החשובים ביותר בנושא משכנתא , כשאחוז המימון הופך גבוה כך הבנק למעשה מדרג את העסקה למססוכנת יותר כי סכום רב נמצא על הכתפיים שלכם .

- במשכנתא לדירה ראשונה אתם יכולים לקחת מינוף של עד 75%

- אם ברצונכם להחליף דירה אז במשכנתא לדירה חדשה תקבלו 70% ( תהיו חייבים למכור את הראשונה או לשלם קנס )

- במשכנתא לדירה שניה (להשקעה ) או למשכנתא לכל מטרה אתם תוכלו לקחת עד 50%

ולצורך ההסבר אנחנו נדגים לכם במספרים :

לדירה ראשונה אתם יכולים להגיע עם סכום של 25% מעלות הנכס שאתם רוצים לקנות , כלומר על ה25% שתביאו אתם תקבלו עד 75% מימון .

לדוגמא אם הבית שאתם רוצים עולה 1,000,000 ש"ח אז אתם צריכים להגיע עם 250 אלף הון עצמי .

אם ברצונכם לקנות דירה להשקעה , על דירה של מיליון שח תצטרכו להגיע עם הון עצמי של 500K לפחות ..

כמה משפיע אחוזי המימון על הריביות ?

כשהבנק למעשה הוא שותף אתכם בנכס עד השלמת כל תשלומי הקרן+ריבית , אז הוא מחשב את הסיכונים שלו לפי כך :

עד 45% מימון – הריביות יהיו הנמוכות ביותר

בין 45%-60% – הריביות יהיו ממוצעות ובינוניות

בין 60%-75%- הריביות הגבוהות ביותר

תנאים נוספים למשכנתא על פי הרגולטור :

- אין סכום מינימלי למשכנתא

- תקופת ההלוואה תהיה עד 30 שנה ( 360 חודשים )

- אפשר לשלב מסלול פריים עד 2/3 מגובה המשכנתא

- לא ניתן לקחת יותר מ2/3 במסלול ריבית משתנה

- לפחות 1/3 חייב להיות במסלול ריבית קבועה

- לא ניתן לקחת משכנתא אם ההחזר החודשי עולה על 40% מההכנסה החודשית המשותפת לזוג

אז מה השלבים בלקיחת משכנתא ?

שלב ראשון - איסוף הון עצמי

החלטתם שאתם רוצים לרכוש נכס ולהתחיל את המסלול לחיים רגועים , התחילו לחפש את כל ההון העצמי שאתם יכולים להביא … ככל שתביאו יותר הון עצמי אתם תוכלו לקחת משכנתא גדולה יותר ולקחת משכנתא עם ריביות נמוכות ואחוז מינוף נמוך.

שלב שני - חיפוש אחר נכס מתאים

כדי לבחון את מתן המשכנתא ואת הכדאיות הכלכלית של כל הפרוצדורה אתם תצטרכו להתחיל מהסוף להתחלה ולמצוא בית שיכול להתאים עבורכם ולבדוק כמה הוא עולה והאם הוא תקין מבחינה מבנית ומשפטית והאם הוא עומד בתנאים של ההון העצמי שלכם.

שלב שלישי - איסוף מסמכים

ישנם רשימת מסמכים שנדרשים להציג לבנק לצורך לקיחת המשכנתא , רשימה זאת משתנה מעת לעת בהתאם לסוג העסקה ( דירה מקבלן או דירה יד 2 , זוג נשוי או אם חד הורית )

לרשימת המסמכים הנדרשים לכל צורך נא ללחוץ עלי.

שלב רביעי - פגישה עם הבנק

ישנם רשימת מסמכים שנדרשים להציג לבנק לצורך לקיחת המשכנתא , רשימה זאת משתנה מעת לעת בהתאם לסוג העסקה ( דירה מקבלן או דירה יד 2 , זוג נשוי או אם חד הורית )

לרשימת המסמכים הנדרשים לכל צורך נא ללחוץ עלי.

שלב רביעי - פגישה עם הבנק

תצטרכו ללכת ל3-4 בנקים כדי לבצע מכרז מולם ולהשיג את הריביות הנמוכות ביותר שהם יכולים להביא לכם , כמו כן כמובן שזה החלק הכי קריטי כי כל בנק ינסה להשיג רווחיות גבוה יותר על חשבונכם בלי שתשימו לב.

דוגמא לצורך הסבר :

אם יצמידו לכם את כל המשכנתא ל-30 שנה במסלול צמוד כשהאינפלציה רק עולה והריביות מאוד נמוכות , הריבית הנוכחית עומדת על 0.1 (03/22) . וסביר להניח שהריביות לא ירדו מהרמה הזאתי אלה רק יעלו ולכן לא הייתי הולך על מסלול פריים באחוז מימון גבוה , כמו כן במצב כיום לא הייתי הולך על מסלול צמוד יותר מדי כי גם ההחזר החודשי שלכם ישתנה ולכן חשוב מאוד הנושא של בניית תמהיל שמתאים לכם !

שלב חמישי - בטחונות

זהו סגרתם את כל הנושא והסכמתם על התנאים עכשיו נשאר לבנק לגדר את הסיכון שלו שבמידה ויקרה משהו הכסף שהוא יעניק לכם יחזור אליו , בשלב זה אתם תכניסו את הבנק לרישום בטאבו על הנכס , תחתימו ערבים , הערכת שווי של שמאי מקרקעין מוסמך ותעשו ביטוח חיים וביטוח דירה וכו'

שלב אחרון - קבלת הכסף והעברתו למוכר

בשעה טובה כעת רק נשאר לחתום על ההלוואה ולהמתין שיעבור הכספים למוכר הדירה ,

[ הכסף לא עובר אליכם כדי למנוע הונאה על הבנק ולכן עובר ישירות למוכר הדירה ]

ועכשיו שימו נעלי ספורט וקדימה להתחיל לרוץ על תשלומי המשכנתא 🙂

כמה עולה הערכת שמאי של הבנק ?

שמאי מקרקעין הינו בעל מקצוע אשר יגיע אליכם לנכס כדי לבחון את תקינותו , אופן הבניה , מחירו האמיתי בהתאם למצבו ובדיקת גבולות ובדיקות נוספות כדי לאמת שאכן הנתונים שמופיעים במשרד השיכון והבינוי אכן תואמים לנכס .

לא תמיד יש אפשרות להזמין שמאי פרטי כי לא כולם מאושרים בבנקים כדי למנוע תרמית וטעויות שקרו בעבר …

לדוגמא :

אם אתם מעוניינים לקנות דירה אחת שכרגע מחולקת ל-2 דירות

הערכת השמאי שתקבלו תהיה כולל הסכום שנדרש כדי להחזיר את הדירה לקדמותה ..

למי יש כח לכל הבאלגן הזה ?!

לא עדיף לשלם ליועץ מקצועי

שגם יעשה הכל בשבילכם וגם יוזיל את התשלומים במאות אלפים ?

שיחת ייעוץ חינם

שיחת ייעוץ חינם יועץ משכנתא