ריבית פריים - המדריך המעודכן 04/22

ריבית הפריים היא מושג יחסית מוכר שנשמע בהמון סקטורים אך בתחום המשכנתאות חשוב מאוד להבין מהי ריבית הפריים, מה העוגן בריבית פריים ? האם יש רגולציה על ריבית הפריים והאם בכלל שווה להגיע לתקרת ריבית הפריים במשכנתא , המשיכו איתנו >>>

הלוואה צמודה לריבית הפריים – ריבית הפריים

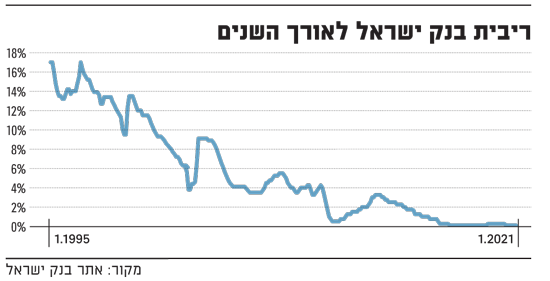

בנק ישראל קובע את גובה הריבית 8 פעמים בשנה כפעולות מוניטריות לפי גובה האינפלציה בישראל , אם נקפוץ מעט לדבר על כלכלה אז כאשר יש עליית מחירים מתמשכת ( אינפלציה) בנק ישראל מנסה למתן את השוק בכך שהוא מעלה את הריבית .

הבנק המרכזי כאשר מעלה את הריבית הוא למעשה מייקר את כל שוק ההלוואות ואנשים פחות לוקחים כי הכסף מתייקר , ובצד השני אנשים מעדיפים לחסוך יותר כי מקבלים יותר כסף בפיקדונות העו"ש .

בנוסף בנק ישראל שומר על רמת הריבית במשק כדי לשמור על יציבות המטבע שקל , אם תהיה עליה חדה בריבית המטבע יתחזק ויתבצע ייסוף ( ההפך מפיחות ) .

ריבית הפריים נקבעת על פי הריבית בנק ישראל + מרווח בנקאי = 2.25%

המרווח כיום בשוק אצל הבנקים המסחריים הוא 1.5%

ריבית בנק ישראל (מעודכן 01/07/22 ) משקפת את העוגן להלוואה ועומדת על 0.1 וצפויה לעלות בהתאם לעליית הריבית בארה"ב שלא נפרט על כך במאמר זה

מגבלות רגולטוריות בריבית הפריים

בשנים הקודמות היה אפשר לקחת את מסלול הפריים עד לגובה של 1/3 מהמשכנתא , בינואר 2021 בנק ישראל הורה לשנות את המסלול עד לגובה 2/3 עקב משבר הקורונה כדי לעזור ללווים להימנע מתשלומי ריביות גבוהות ופירעון מוקדם .

דוגמא לצורך הסבר :

גובה משכנתא 500,000₪ , מסלול הפריים יכול להיות עד גובה של 333,000₪ לעומת 166,000₪ כמו שהיה בעבר .

מאפייני ריבית הפריים :

ריבית הפריים כיום עומדת על 2.25% וזה המסלול הזול ביותר ובתוספת הפחתה של הבנק שיכולה להיות P-0.1 ועד P-0.8 תלוי בבנק, בתמהיל, וביועץ משכנתא שתבחרו

אין פירעון מוקדם – מהסיבה שהריביות לא צפויות ויכולות לעלות תמיד בנק ישראל הורה לא לגבות עמלה פירעון מוקדם במסלול הפריים

ראה צו הבנקאות פירעון מוקדם של הלוואה לדיור

ריבית בנק ישראל עמדה בשנת 2008 במשבר הדיור ברמות של 5 אחוז , אך משנת 2014 היא נעה בין 0.1 ל0.75

מאפייני ריבית הפריים :

יתרונות

- ריבית זולה – המסלול הכי זול שתוכלו לקבל .

- אין מעלת פירעון מוקדם – על פי סעיף 4.2 בצו הבנקאות .

חסרונות

- אין וודאות , הריבית עלולה להשתנות .

- מעלה את הריביות במסלולים אחרים – בגלל שזה המסלול הזול ביותר המרווח הבנקאי נמוך ולכן מעלים את הריבית במסלולים אחרים .

- החזר חודשי משתנה – אם הריבית תעלה .

פריים פלוס או פריים מינוס

כשתגיעו לבנק ותתחילו להתמקח על הריביות ( או שתשכרו יועץ משכנתא שינהל לכם אתה כל בצורה מקצועית ) הם יתחילו לשחק אתכם בסכומים , בשנים ובריביות .

ככל שתיקחו יותר פריים כך הריביות יעלו יותר ויכולים להיות גם פריים פלוס 2%

מול המצב הזה יש מצב שתיקחו מימון נמוך בפריים והבנק יעניק לכם צ'ופר ויביא לכם ריבית של פריים מינוס .

דוגמא לצורך הסבר :

משכנתא עם 30% מימון

מסלול פריים 35% אפשר לקבל – P-0.25 כלומר פריים מינוס 0.25

2.25%-0.25%=2%

טעויות נפוצות כשלוקחים ריבית פריים

- בדרך כלל לקוחות שאין להם מושג בכל העולם הפיננסי ובעיקר בעולם המשכנתאות ושלא נעזרים ביועץ משכנתא מקצועי לדירה הראשונה או למחזור המשכנתא הקיימת לפעמים מתפתים ונוטלים את הפריים במלואו , כלומר לוקחים 2/3 פריים אבל הם לא מבינים שהמרווח הבנקאי ( הרווח של הבנק על ההלוואה ) מאוד נמוך ולכן הם מקפיצים לכם את הריביות במסלולים אחרים .

- לא מחשבים סיכונים – לוקחים את מלוא הפריים ושוכחים שהפריים עלול לעלות , כרגע אנחנו עומדים על ריביות אפסיות בגובה של 0.1 אבל סביר להניח שהריבית לא תרד מרמה זאת וחשוב להבין שגם ההחזר החודשי עלול לעלות בזמן הקצר ב200-300 ש"ח לפחות

סיכום והמלצות על ריבית הפריים

הצפי לשנה הקרובה [ 2022] שהריבית תעלה לרמה של 0.25 כדי לאזן את כל המצב שנוצר עקב מגפת הקורונה והמלחמה באוקרינה .

לא תמיד מומלץ לקחת את הפריים על למקסימום מהסיבה שזה הורס לכם את כל התמהיל , בנוסף אם החלטתם בכל מקרה לקחת את הפריים במקסימום תבינו שההחזר החודשי שלכם יהיה דינמי וישתנה בהתאם להחלטות המוניטריות .

חשוב לבנות את התמהיל ולשלב את ריבית הפריים תוך הסתכלות על כל התמונה ושילוב מסלולים אחרים ולתזמן את המסלולים בהתאם לשינויים בחיים הכלכליים שלכם .

יועץ משכנתא תותח יכול להשיג לכם כמעט בכל תמהיל פריים מינוס , עכשיו קחו את כל המידע הזה ותנסו לטרוף את הפקידים בבנק !

אם התעייפתם מלקרוא על כל הנושא ואתם רוצים צוות מקצועי שיבנה לכם את התמהיל שמותאם בדיוק אליכם ולעתידכם

וילווה אתכם לאורך כל התהליך עד להעברת הכסף

השאירו פרטים פה למטה ונשמח לתת לכם שירות באהבה !