מסלול ריבית קבועה צמודה ( ק"צ ) מעודכן 03/04/22

ריבית קבועה צמודה למדד היא מושג מוכר מאוד שאפשר לפגוש במון תמהילי משכנתא , מה זה מסלול הק"צ במשכנתא ? למה הוא צמוד ? מה היתרונות והחסרונות שלו ? וכמה יעלה לנו לפרוע אותו במידה ונתחרט ? כל המידע על מסלול הריבית קבועה צמודה למדד המחירים במאמר הבא >

ריבית קבועה צמודה למדד המחירים [ ק"צ ] הסבר מפורט :

מסלול הריבית הקבועה שצמודה למדד היא מסלול דומה למסלול הריבית קבועה הלא צמודה אך ההבדל העיקרי שבמסלול זה הריבית אמנם קבועה ולא משתנה לכל אורך חיי ההלוואה אך הקרן צמודה למדד המחירים לצרכן שמתעדכן כל 15 לחודש בלשכה לסטטיסטיקה .

כלומר תשלומי הריבית לא ישתנו אך אם המדד יעלה אז ההחזר החודשי שלכם יעלה כי המדד צמוד לקרן .

הנוסחא לחישוב הצמדה לריבית ( ריבית אפקטיבית ) :

R = (1 + r) * (1 + m) – 1

לפי הנחיות בנק ישראל והמפקח על הבנקים חובה לקחת מסלול בריבית קבועה צמוד או לא צמוד לפחות 33% מהמשכנתא

רגולציה זאת נועדה כדי לייצב את ההחזרים החודשיים של משקי הבית שלא יקלו לקשיים כלכליים לא צפויים .

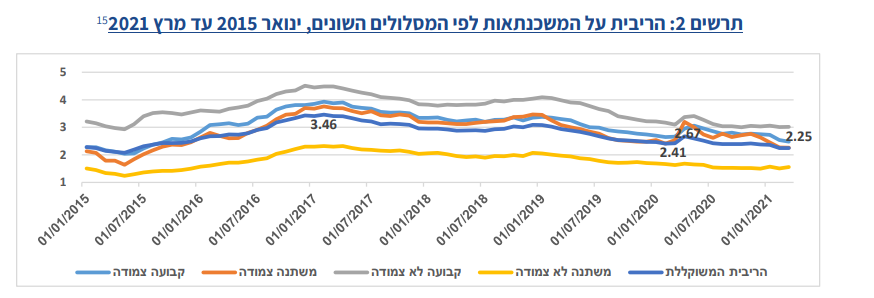

ריביות ממוצעות למסלול הקל"צ מעודכן 3/4/22

הריבית למסלול הקבועה צמודה שתוכלו לקבל משתנה בהתאם לאורך המסלול , הרכב המסלולים האחרים , גובה ההחזר החודשי שלכם , גובה הקרן שתיקחו על קל"צ , גובה מימון , נחמדות הנציגים וכו'

בגדול הצבנו לכם את הריביות הממוצעות שתוכלו לקבל בהתאם לגובה המימון :

45%-60% מימון :

ל-10 שנים : 1.5 – 1.8

ל-20 שנים : 2 – 2.3

ל-30 שנים : 2.2 – 2.6

60%-75% מימון :

ל-10 שנים : 1.5 – 1.9

ל-20 שנים : 2 – 2.4

ל-30 שנים : 2.3 – 2.7

יתרונות מול חסרונות

יתרונות

- ריבית קבועה וידועה מראש

- יחסית מסלול זול יותר מאשר קל"צ

- יחסית יציבות בהחזרים

חסרונות

- עמלת פירעון מוקדם

- ריבית גבוהה ביחס למסלולים אחרים

- הקרן צמודה למדד המחירים

- החזר חודשי משתנה

מתי כדאי לקחת מסלול ק"צ

השאלה מאוד משתנה בהתאם לאופי שלכם ולתכנון העתידי שלכם, אם אתם פחות אוהבים סיכון ופוחדים ללכת על מסלול הריבית המשתנה אז כמובן שהמסלול הזה יכול להתאים לכם , ההבדל בינו לבין הקבועה לא צמודה הוא גובה הריבית הראשונית שתקבלו .

אם בשוק הריביות נמוכות אז כמובן שמסלול זה יהיה עדיף לכם אך לא לתקופה ארוכה מעבר ל-10 שנים .

הקרן במקרה הזה צמודה למדד ובהסתכלות אחורה בשנים אפשר לראות את עליית המדד בכל שנה

לוחות סילוקין לריבית קבועה צמודה

ישנם 3 לוחות סילוקין להחזר תשלומי הקרן+ריבית : לוח שפיצר , לוח קרן שווה , גרייס

בדרך כלל רוב המשכנתאות הם עם לוח שפיצר שזה החזר חודשי קבוע .

בהתחלה תשלומי הריבית גבוהים מתשלומי הקרן ולאחר מכן המצב מתהפך .

במסלול הריבית קבועה צמודה הייתי ממליץ על בחירה של קרן שווה כדי להימנע מעליה בתשלומי הקרן בשלבים מאוחרים , כמו כן חשוב לבנות את הלוח עם זמנים מתאימים …

לסיכום על מסלול הריבית הקבועה צמודה

המון אנשים מאוד חוששים מהמסלול הזה בגלל המילה " צמוד למדד" בשנים האחרונות המדד התמתן ולא עלה בצורה חדה למעט תחילת 2022 , אפשר להכניס את המסלול הזה לתמהיל אך חשוב לשים לב לאיזה טווח של זמן אתם רוצים , המסלול מתאים לטווחים קצרים או למסלולים ארוכים עם סיכון מקסימלי.

בכל מקרה התעסקות עם מסלול זה מחייבת איש מקצועי או שפשוט תנסו לבד ותשלמו הרבה …

אם התעייפתם מלקרוא על כל הנושא ואתם רוצים צוות מקצועי שיבנה לכם את התמהיל שמותאם בדיוק אליכם ולעתידכם

השאירו פרטים פה למטה ונשמח לתת לכם שירות באהבה !